آخرین مطالب

امکانات وب

در طی چند ماه گذشته ، ما شاهد فروپاشی گسترده ای در نوسانات ضمنی هستیم. کاهش نوسانات نه تنها در سررسید جلوی بلکه در کل منحنی (همه سررسید) اتفاق افتاد. مرور جدول زمانی من در Twitter Crypto (CT) به نظر می رسید که بسیاری از شرکت کنندگان در بازار از دیدن حرکتی از این بزرگی شگفت زده شدند. در این مقاله ، من برخی از وقایع را که طی چند ماه گذشته آشکار شده است ، برجسته می کنم و در مورد چگونگی نوسانات ضمنی (IV) و نوسانات تحقق یافته (RV) به وجود می آید.

از آنجا که بسیاری از خوانندگان ممکن است با تمام مفاهیم موجود در این مقاله آشنا نباشند ، من ابتدا برخی از اصول اولیه را پوشش خواهم داد. قیمت یک گزینه در مدل Black-Scholes-Merton (BSM) به پنج پارامتر زیر بستگی دارد: اعتصاب (K) ، قیمت (های) اساسی ، زمان تا بلوغ (τ) ، نرخ بهره (I) و نوسانات ضمنی(σ). با توجه به اینکه چهار عامل اول قطعی هستند (از پیش تعیین شده خارجی هستند) و می توان از آن محافظت کرد ، تنها متغیر غیر تعیین کننده از نوسانات دلالت دارد. به همین دلیل است که معامله گران گزینه اغلب به قیمت گزینه ای که در ارزش مفهومی (حق بیمه) نیست ، بلکه در عوض به عنوان نوسانات ضمنی (به عنوان مثال "22 50،000 معامله تماس با 65 ٪") مراجعه می کنند.

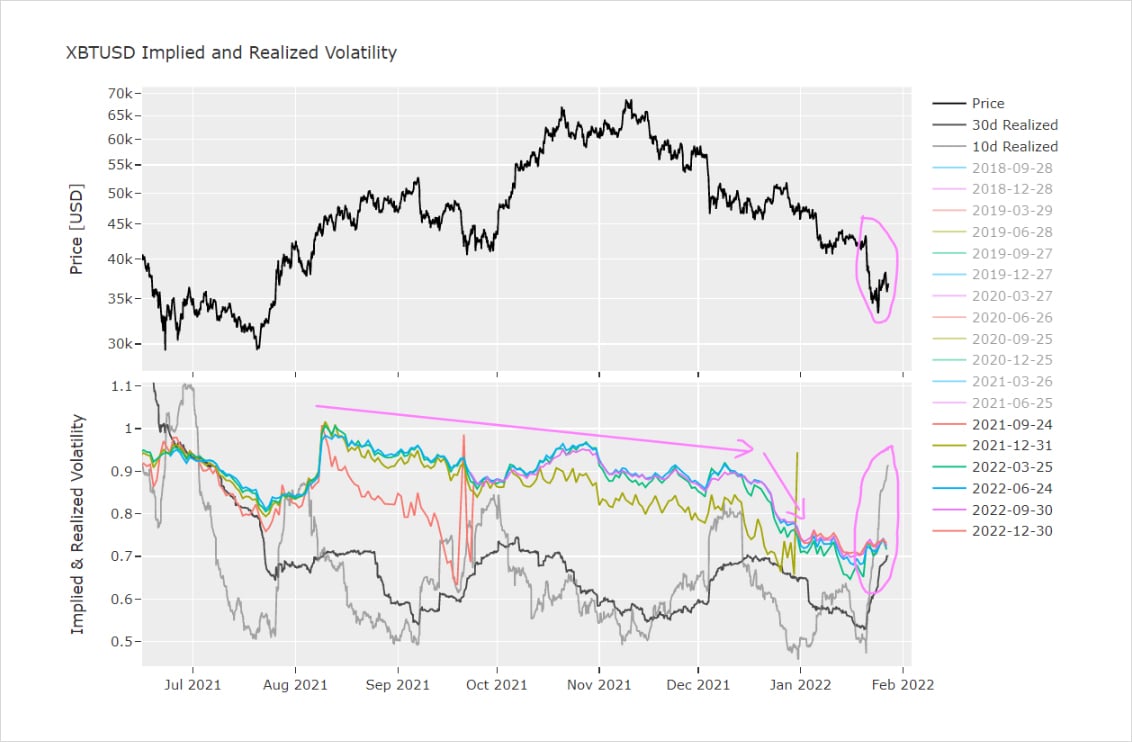

- طرح زیر قیمت BTC (نمودار برتر) ، نوسانات مربوط به پول گزینه های سه ماهه و نوسانات 10 روزه و 30 روزه تحقق یافته (نمودار پایین) را نشان می دهد.

- ما می توانیم ببینیم که VOL ها از زمان محلی در حدود Aug21 در حال حرکت پایین تر بوده اند ، اما حرکت واقعاً بزرگی در اطراف رخ داده است و پس از انقضا DEC21 بین نوسانات ضمنی و نوسانات تحقق یافته در طول دوره زمانی از Aug21 تا Jan22 تفاوت شدید وجود دارد.

هنگام توجه به تفاوت های بزرگ بین نوسانات ضمنی (IV) و نوسانات تحقق یافته (RV) ، این سؤال را مطرح می کند: چه چیزی باعث می شود IVS حرکت کند؟برخی از افکار در مورد ارزیابی اینکه آیا IV ارزان است یا غنی (گران) می تواند باشد:

- ما می توانیم به نوسانات ضمنی فعلی (IV) نگاه کنیم و آن را با نوسانات تحقق یافته (RV) مقایسه کنیم. با این حال این می تواند کاملاً گمراه کننده باشد ، زیرا RV با تعریف یک شاخص عقب مانده از زمان گذشته است. اقدام قیمت گذشته پیش بینی کننده اقدام قیمت آینده نیست. فروش اخیر بهترین نمونه با RV 10 روزه تا 90 ٪ است ، همانطور که در نمودار بالا مشاهده می شود (دایره صورتی در سمت راست).

- برای بررسی موضوع با زاویه ای متفاوت ، می توانیم به بازپرداخت یک ساختار گزینه خاص نگاه کنیم و ببینیم که چه نوع حرکتی را نشان می دهد ، فکر کنید: "ماهانه استریل 5000 دلار هزینه دارد ، آیا 5،000 دلار قیمت خوب قیمت تا زمان انقضا حرکت می کند؟"با این حال ، این رویکرد فقط یک استراتژی خاص را جدا می کند (در اینجا: نگه داشتن تا زمان انقضا و نه محاصره دلتا) و بنابراین موضوع را بیش از حد بیان می کند. حتی اگر یک حرکت قیمت 5000 دلاری اتفاق بیفتد ، اگر به اندازه کافی آهسته باشد (یعنی با RV پایین تر از IV) ، یک فروشنده که کوتاه است ، این استرادها هنوز هم می توانند با علی رغم اینکه بیش از 5،000 دلار حرکت می کند ، با محاصره مداوم دلتا در پول باشد.

- یک قدم بعدی این است که فرضیه ای راجع به محل تجارت IV در آینده انجام دهیم. اگر کسی مایل به پرداخت هزینه های ذکر شده (از نظر IV) از آنچه ما هزینه آن را پرداخت کرده است ، نیازی به انقضاء آن نداریم. ما فقط می توانستیم آن را در بازار بفروشیم. در این حالت RV اساساً بی ربط خواهد بود.

نکته سوم احتمالاً موردی بود که از اوت 2021 آغاز شد. IV از 80 ٪ به 100 ٪ منتقل شد. گزینه های به طور کلی در این دوره با وجود اینکه RV 70 ٪ از آن خارج شد ، به میزان قابل توجهی در قیمت افزایش یافته است. تجمع قیمت های گزینه در آن زمان توسط جریان خرید تماس بسیار قوی هدایت می شد. شرکت کنندگان در بازار به منظور بدست آوردن اهرم و شرکت در تظاهرات متوالی که BTC را از 30،000 تا 50،000 دلار در مدت زمان کوتاهی گرفت ، گزینه های تماس را در اندازه بزرگ قرار دادند. نکته جالب این است: یک فروشنده ، که این گزینه های ماه جلو را کوتاه فروخت و به طور متوالی دلتا از نمونه کارها خود را محافظت کرد تا زمان انقضا هنوز پوسیدگی زمان (تتا) را جمع کند.

این مثال نکته مهمی را برجسته می کند: شرکت کنندگان مختلف در بازار ممکن است استراتژی های مختلف محافظت و دیدگاه های بازار را داشته باشند و بنابراین هر یک از شرکت کنندگان در بازار فرضیات خاص خود را برای "ارزش منصفانه" برای یک گزینه یا ساختار گزینه دارند. بازیکن جهت دار ممکن است گزینه های تماس را به عنوان روشی جذاب برای به دست آوردن اهرم ارزان ببیند ، در حالی که فروشنده VOL ممکن است دوست داشته باشد این نوسانات را به منظور جمع آوری پوسیدگی ارزش زمان بفروشد. این به این نتیجه می رسد که آنچه در وهله اول حرکت می کند ، عرضه و تقاضا است (صرف نظر از RV زیربنایی).

یک داستان از جریان سفارش

به همین دلیل برای پیگیری منافع آزاد و شرکت کنندگان در بازار و موقعیت یابی فروشندگان ارزش وجود دارد. بازگشت به مثال AUG21 ، در این زمان بازار به طور کلی نسبتاً کوتاه وگا بود (یعنی فروشندگان نوسانات از قبل کوتاه بودند). مردم ، که مایل به فروش نوسانات تهاجمی هستند ، قبلاً خطر خود را به کار گرفته بودند. فروشندگان کافی برای برآورده کردن تقاضای خرید تماس شدید در بازار باقی نمانده اند. از این رو نمایندگی های مورد نیاز برای تنظیم پیشنهادات خود برای اینکه بتوانند قیمت گزینه ها را نقل کنند. در ضمن ، واضح است که سرمایه زیادی در معرض خطر "قفل" در انقضا بزرگ DEC21 قرار گرفت. پس از انقضاء تمام موقعیت های باز ، که به طور کلی آزاد می شود (سرمایه زیادی. هرچه انقضا بزرگتر باشد ، تأثیر آن بزرگتر است. این یک عامل اصلی در فروپاشی IV در اطراف انقضا DEC21 است. بازیکنانی که دارای موقعیت های کوتاه VOL هستنداکنون پودر خشک دریافت کرده اید تا دوباره وارد بازار شود.

یکی دیگر از مشارکت کنندگان در عدم موقعیت یابی نیز عدم تغییر عمده قیمت است (می توانیم فرض کنیم که یک خریدار تماس یا خریدار معمولاً انتظار دارد قیمت زیرین حرکت کند). بر خلاف Aug21 ، هنگامی که اکثر بازیکنان علاقه مند به قرار گرفتن در معرض طولانی و اهرم بودند ، اکنون اکثر بازیکنان علاقه مند به فروش نوسانات (و یا استفاده از استراتژی های جمع آوری عملکرد ، مانند فروش تماس تحت پوشش) بودند. فروشندگان گزینه در حال کنترل هستند.

این روند همچنین در مجموعه پروتکل های گزینه های غیر متمرکز تازه ایجاد شده قابل مشاهده است. شرکت کنندگان در بازار به دنبال بازده دارایی های خود هستند ، این علاقه به ویژه پس از اتمام محیط "تنها" از بخار در حال رشد است (به عنوان مثال فکر می کنید Solana از 1 دلار به 200 دلار یا Avax از 3 دلار به 140 دلار رفت). پروتکل های گزینه های زیادی وجود دارد که استراتژی های جمع آوری بازده مانند طاق های گزینه فروش تماس را ارائه می دهد. این طاق ها اغلب با فروش اختیاری ، "بازده" خاصی را در دارایی های خود تبلیغ می کنند. خطر عمده این امر این است که بسیاری از این طاق ها خطرات IV از گزینه های طاق را نشان نمی دهند و بنابراین کاربر را از خطرات نزولی غافل می کند. فقط حق بیمه یا "APY" ضمنی ، اگرچه "APY" مطمئن نیست. اطلاعات بیشتر در مورد این در مقاله دیگر.

پیش بینی نوسانات تحقق یافته

تسلیم این واقعیت است که قیمت های گزینه در درجه اول توسط عرضه و تقاضا هدایت می شوند ، اجازه می دهیم یک استراتژی خاص را جدا کنیم: خرید یا فروش گزینه ها (نوسانات) و به طور مداوم Delta Hedging تا زمان انقضا. این استراتژی خاص با هدف سرمایه گذاری در تفاوت بین IV و RV انجام می شود. هنگامی که IV در طول عمر گزینه زیر RV مورد انتظار معامله می شود ، پس از آن باید یک استراتژی سودآور برای خرید گزینه باشد و به طور مداوم دلتا موقعیت را تا زمان انقضا محافظت کند. برعکس ، اگر IV بالاتر از RV مورد انتظار باشد ، باید یک استراتژی سودآور برای فروش این گزینه و به طور مداوم Delta تا زمان انقضا باشد.

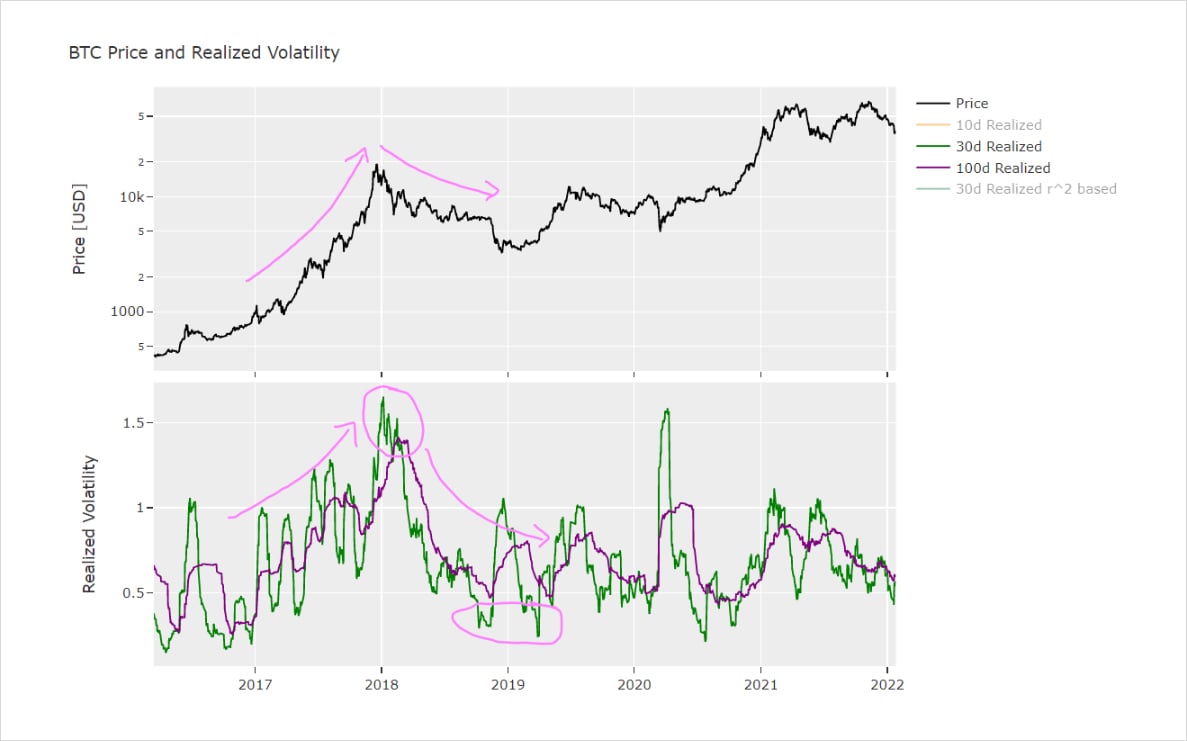

سوال بعدی پس این است: چه درایوها نوسانات را تحقق بخشیدند؟برای ساده سازی ، من دوست دارم به نوسانات 30 روزه تحقق یافته نگاه کنم ، زیرا این نشان دهنده طول عمر یک گزینه نورد 1 ماهه تا انقضا است. هنگامی که می بینیم حرکت بزرگ در یک دوره زمانی کوتاه می بینیم ، نوسانات تحقق یافته با تعریف افزایش می یابد. هرچه قیمت بزرگتر شود ، نوسانات بیشتر می شود. بیایید نگاهی به نمودار قیمت BTC (مقیاس ورود به سیستم ، زیرا در غیر این صورت ما نمی توانیم چیزی را ببینیم) و نوسانات 30 روزه تحقق یافته را انجام دهیم. نکات زیر قابل توجه است:

- RV به تدریج در طول بازار گاو نر 2017 و اقدام قیمت پارابولیک افزایش یافت.

- RV در تصادف اولیه DEC21 به اوج خود رسید ، اما در بازار خرس 2018 کاملاً خرد شد.

- اگر به مسیر قیمت توجه کنیم ، می توانیم ببینیم که RV معمولاً در طول فروش های بزرگ به طور خاص سنبله می شود. این منطقی است ، زیرا آنها معمولاً پس از نشانه های بزرگتر در نشانه گذاری در قیمت ظاهر می شوند. یعنیحرکات بسیار بزرگ قیمت در یک دوره زمانی کوتاه. همچنین فروش های بسیار عمیق اغلب نقدینگی هستند و باعث افزایش میزان حرکت قیمت می شوند.

حرکات سرمایه نوسانات رانندگی

در سال 2017 شرکت کنندگان در بازار جدید فیات را به بازار رمزنگاری می زدند. همه به ثروت نسلی امیدوار بودند و کوین حیوان خانگی بعدی آنها به اتریوم بعدی تبدیل می شود. ICO HYPE شدید بود و حرکات بزرگ و سریع سرمایه را در بسیاری از دارایی های مختلف رمزنگاری مشاهده می کرد. حرکت قیمت وحشی و نشانه گذاری شدید بود. هنگامی که حباب سرانجام در سال 2018 در طول فروش سنگین ظاهر شد ، نوسانات متوجه شد و به اوج خود رسید. پس از شروع گرد و غبار ، بازار وارد مرحله افسردگی شد. اشتها برای موقعیت جدید شروع به کند شدن کرد و حرکت قیمت کاهش یافت. نوسانات تحقق یافته 30 روزه به اندازه 18 ٪ کاهش یافته است. این تغییر در درک ارزش برای شرکت کنندگان در بازار است که منجر به تغییر (یا عدم وجود آن در این مورد) موقعیت یابی می شود. اینها به نوبه خود منجر به حرکات قیمت می شود که منجر به نوسانات می شود. هر زمان که بازار واقعاً گرم شود ، معمولاً نوسانات را به همراه می آورد. اگر بازار سرد و بی علاقه باشد (بدون جهت یا محدوده محدود) ، ما ترجیح می دهیم افت حرکات سرمایه و افت نوسانات را مشاهده کنیم.

نوسانات تجارت

نکته زیبا در مورد گزینه ها این است که روش های مختلفی برای استفاده از آنها وجود دارد. از آنها می توان برای تجارت نوسانات استفاده کرد (به عنوان مثال نوسانات ضمنی در مقابل نوسانات تحقق یافته). آنها را می توان برای استفاده از اهرم ، پرچین ، جمع آوری بازده یا ایجاد هرگونه بازپرداخت غیرخطی دیگر استفاده کرد. گزینه ها می توانند محدب عظیمی را در کتاب ایجاد کنند ، که اساساً به "پتانسیل انفجاری" ترجمه می شود ، اما در صورت عدم مدیریت ریسک نیز می توانند این مسئله را از بین ببرند.

ارزهای دیجیتال...

برچسب : نویسنده : آسیه جوادی بازدید : 71

آرشیو مطالب

خبرنامه